-

[ 목차 ]

뉴스나 기사에 보면 DTI는 뭐고 LTV, DSR 뭐라뭐라고 하는데

무슨얘기를 하는지 모를 때가 많습니다.

저도 막상 기억했다가도 시간이 지나면 다시 백지가 돼서 답답할 때가 있었는데요

그래서 주택담보대출 관련된 용어를 정리해보았습니다.

▮ LTV(Loan-to-Value) 주택담보 비율

집을 담보로 얼마까지 빌릴 수 있는지 한도를 말하고

집이 1억이면 LTV규제 50% 적용시 5천만원까지 대출을 받을 수 있습니다.

LTV 비율은 상환능력은 고려하지 않고 (주택)담보가치만을 고려합니다.

*LTV = 대출액 / 주택가격

▮ DTI(Debt-to-Income) 연 소득 대비 총부채상환비율

대출상환액이 소득의 일정범위를 넘지 않는 범위에서 한도를 정하고

집만 보는 것이 아닌 부채를 얼마나 상환 할 수 있는 능력이 있는지 평가합니다.

연소득 5천만원, DTI 40%이면 2천만원 상환능력이 있는 것으로 평가합니다.

*DTI = 대출상환액 / 연소득

▮ 신DTI

기존의 DTI에서 좀 더 강화된 제도로써 대출자의 주택담보대출 외 다른 대출의 이자까지 합하여 한도를 정하는 것입니다.

대출자의 연 소득이 3,000만원이고, DTI가 40% 적용된다면 주택 담보대출 원리금과 다른 대출의 이자의 합산 금액이 일 년에 연 소득의 40%에 해당하는 1,200만원 한도를 넘을 수 없다는 뜻입니다.

▮ DSR(Debt Service Ratio) 총부채원리금 상환비율

DTI와 비슷해보이지만 DSR은 모든 대출을 포함하기에 다른 대출이 많은 경우 대출을 받기 어렵습니다.

주택담보대출은 물론 신용대출, 카드사용액, 자동차할부금, 학자금대출, 카드론 등이 포함됩니다.

▮신DTI와 DSR의 차이점

신DIT는 ‘모든 주택 담보 대출 원리금’과 ‘기타 대출의 이자’만으로 한도를 설정하지만 DSR은 대출자의 모든 대출의 원리금을 따져서 반영합니다.

DSR규제에서 더 많은 대출 건을 반영하기 때문에, DTI보다 좀 더 깐깐하고 강화된 기준이라고 볼 수 있습니다.

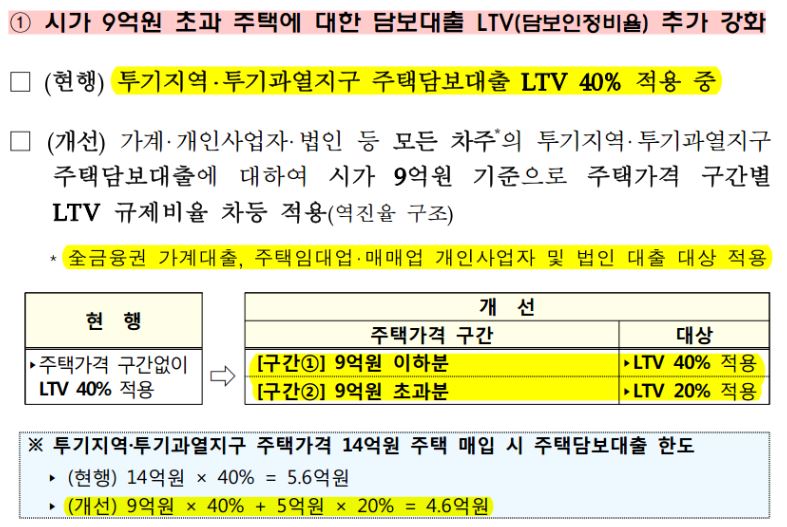

가장 최근 규제인 12.16 대책에서는

- 시가 9억원 초과 주택에 대한 담보대출 LTV를 40%에서 20%로 낮추었고

- 무주택세대라도 투기과열지구, 투기지역의 초고가 아파트(시가 15억원 초과)는 주택담보대출을 금지하였는데요

빈번하게 바뀌다 보니 저도 내용을 다 알기도 힘들고 최근 대책이 뭔지도 헷갈릴 지경입니다.

지속적으로 경매 입찰 및 부동산 투자를 하실 분들은 규제 발표 내용을 관심있게 보셔서 핵심만이라도 잘 숙지하시고 계획을 세우셨으면 좋겠습니다.

'부동산 관련' 카테고리의 다른 글

| 재개발·재건축 정비구역 해제 위기에서 벗어나나? 정비구역 일몰제 연장 (0) | 2020.01.31 |

|---|---|

| 부동산 경매 낙찰후 경락자금대출(경매대출)은 얼마나 받을 수 있나? (0) | 2020.01.29 |

| 부동산 경매 입찰 방법! 기일 입찰표를 작성해 보자 (3) | 2020.01.26 |

| 주택임대사업자 홈택스 사업장현황신고 방법 (4) | 2020.01.24 |

| 주택청약저축통장 연말정산 공제 어떻게 받나? (0) | 2020.01.18 |